클라우드 기억 저장소

배당연봉 - 투자 포트폴리오 (2019년 4월) 본문

KOSPI은 3월말 대비 2.9% 상승하여 4월말 기준 2203.59포인트를 기록, KOSDAQ은 3월말 대비 3.5% 상승하여 4월말 기준 754.74포인트를 기록하였으며, 저의 포트폴리오 자산는 지난달 대비 9.9% 증가하였습니다.

2019년 기초부터 현재까지 KOSPI는 8.0% 상승 및 KOSDAQ는 12.1% 상승하여, 시장 평균 10.1% 상승하였습니다. 저의 포트폴리오는 같은 기간동안 22.1% 상승하여, 시장을 12.0% 아웃퍼폼 하였습니다.

또한, 2016년 10월말부터 현재까지 KOSPI는 9.7% 상승 및 KOSDAQ는 20.8% 상승하여, 시장 평균 15.3% 상승하였습니다. 저의 포트폴리오는 같은 기간동안 61.8% 상승하여, 시장을 46.6% 아웃퍼폼 하였습니다.

|

종목명 |

매수일 |

보유기간 |

매수금액 |

평가금액 |

수익률 |

비중 |

|

SK텔레콤 |

2018-05-31 |

334 |

6,682,440 |

7,425,000 |

11.1% |

19.7% |

|

부국증권 |

2017-05-29 |

701 |

6,896,760 |

6,676,800 |

-3.2% |

17.7% |

|

휴켐스 |

2017-10-11 |

566 |

7,144,000 |

6,657,600 |

-6.8% |

17.7% |

|

CJ ENM |

2018-05-31 |

334 |

6,682,350 |

6,567,000 |

-1.7% |

17.4% |

|

원익머트리얼즈 |

2019-04-25 |

5 |

10,592,154 |

10,380,600 |

-2.0% |

27.5% |

|

TOTAL |

37,997,704 |

37,707,000 |

-0.8% |

100.0% |

||

1. 매도종목: 서호전기

서호전기는 '16.9월 매수한 이후 주가 하락 시 및 배당금 수령 후 꾸준히 매수하여 평단가 11,259원에 980주 가량 보유하고 있었습니다.

수주공시 전부터 강한 상승을 보여주다가 수주공시 후 주가가 슈팅하는 모습을 보여줬습니다. 서호전기는 과거 주가 슈팅 후 급락하는 모습을 보여준 것이 있었기 때문에 1차 슈팅 후 50% 매도, 2차 슈팅 후 잔여물량 매도하였습니다. 매도단가는 20,809원으로 약 85%의 수익률을 얻었습니다.

과거 '18.5월 남북경협 테마에 엮이면서 한차례 주가가 슈팅한 적이 있었는데, 그때 매도하지 못하고 부득이 약 2년 7개월가량 장기보유하였으나 연복리 27% 가량의 만족스러운 수익을 얻을 수 있었습니다.

2. 매수종목: 원익머트리얼즈

'18년은 반도체 수퍼사이클로 인해 실적이 크게 증가하였으나, 최근 반도체 업황 둔화로 인해 '19년 1분기 실적은 전기 대비 크게 감소하였습니다. 그러나 '19년 하반기 반도체 업황 회복, 정부 및 삼성전자에서 추진하는 비메모리 분야 대규모 투자와 관련하여 원익머트리얼즈가 수혜를 받을 수 있을 것으로 판단됩니다.

상기의 수혜를 감안하지 않더라도, 반도체 단가는 하락하고 있으나 수요는 꾸준히 증가하고 있는 바 앞으로도 안정적인 실적을 유지할 수 있을 것으로 보고 있습니다.

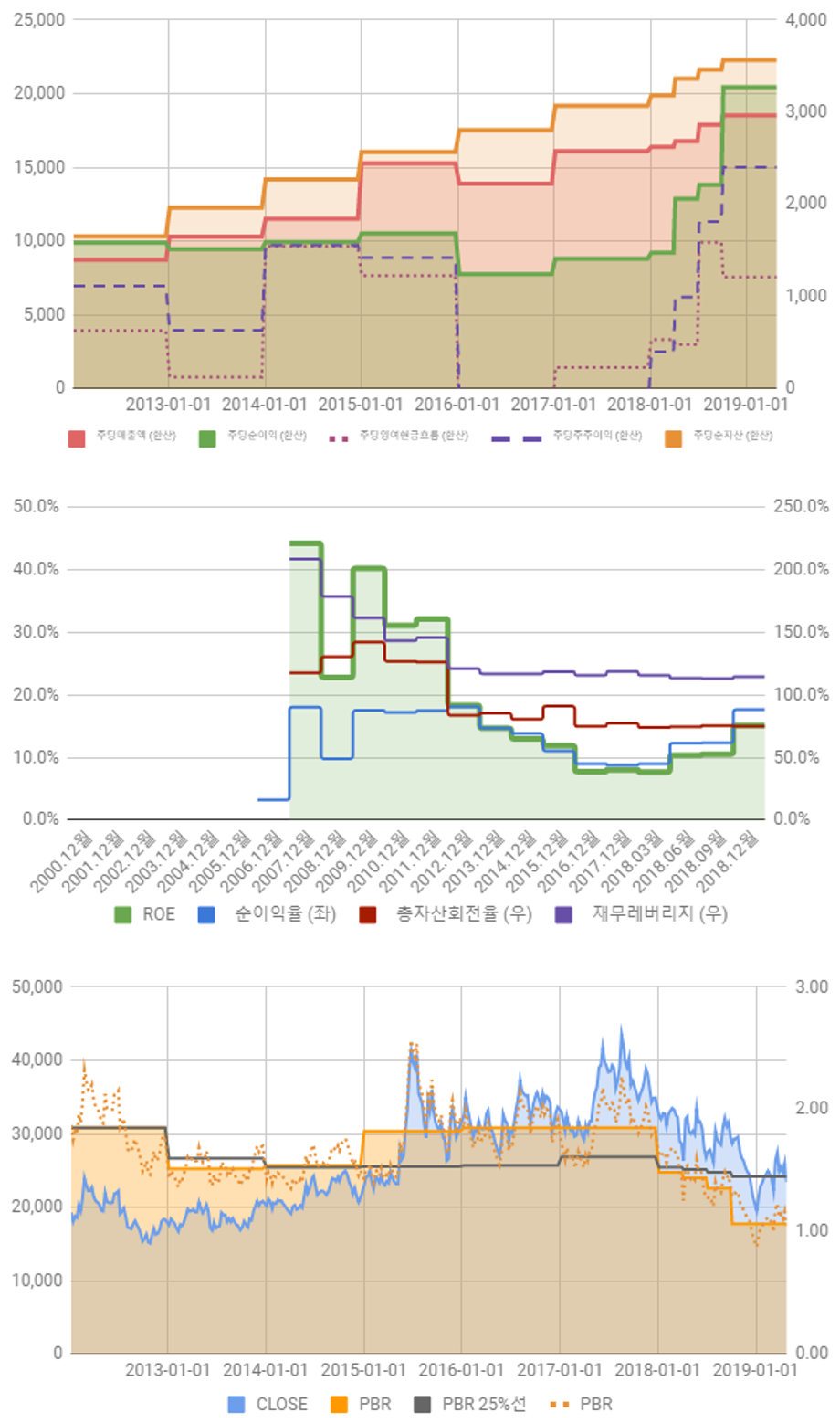

과거 안정적인 실적, 준수한 수준의 ROE 및 순이익률, 우수한 재무구조(부채비율 약 12%, 유동비율 약 260%) 등을 감안하면, 현재의 주가는 과도한 하락으로 판단됩니다. 저평가 판단의 근거는 PBR입니다. 과거 대비 역대 최저 PBR을 보이고 있습니다.

1) 특수가스업계 현황

2) 시장경쟁 상황

3) 시장특성

4) 매출현황 및 주요 매출처

3. 종목현황

SK텔레콤: 보유 유지

업황에 큰 변화가 없고, 5G 뿐만 아니라 ICT, 컨텐츠 분야로의 외연 확장을 기대하고 있습니다. PBR로 볼 때 여전히 저평가 구간으로 판단됩니다.

부국증권: 보유 유지

최근과 같이 시장상황이 좋지 않은 시기에는 증권주 움직임도 지지부진 한 것 같습니다. 본 종목을 오랫동안 보유하고 있지만 그다지 수익률은 좋지 않습니다만, 꾸준히 매년 주당 1,200원의 배당을 하고 있고 이는 매수단가 대비 약 5.4%의 배당수익률입니다. 지속 보유하되 매력적은 종목 발굴 시 매도도 감안할 예정입니다.

휴켐스: 보유 유지

현재 상태에서 5~6%에 달하는 배당수익률과 휴켐스의 자사주 취득 계획은 주가를 방어하는데 충분한 상태입니다. 더불어 과거 휴켐스의 당기순이익은 500~600억 수준을 유지하다가 '17년 이후부터 1,000억 이상을 유지하고 있습니다. 그럼에도 불구하고 주가는 과거와 유사한 수준을 유지하고 있습니다.

CJ ENM: 보유 유지

합병 이후 상당히 좋은 실적을 보여주고 있습니다만, 주가는 지지부진합니다. 홈쇼핑 분야는 안정적이고, 미디어 분야의 흥행이 여러 사업에서 포착되고 있기 때문에 이러한 요소가 주가에도 반영할 수 있을 것으로 기대합니다.

마무리

첫번째, 어떠한 종목을 얼마에 사야하는가는 항상 고민의 요소입니다. 이번에 서호전기를 매도하고 새로 매수한 원익머트리얼즈의 매수 이유는 PBR이었습니다. 회사 설립 이후로 단 한번도 적자를 낸 적이 없고 든든한 매출처(삼성전자)를 가지고 있음에도 과도한 주가 하락으로 인해 만들어진 최저 PBR 수치는 분명 매력적인 매수 포인트를 제공했다고 생각합니다.

두번째, 언제 저평가가 해소될 것인가 역시 고민의 요소입니다. 이번처럼 매수 후에 주가가 2~3% 빠지게 되면, 이성은 충분히 감당할 수준임을 알면서도, 소중한 내 자산이 감소하는 것을 보고 있자면 두렵기도 하고 제 매수 판단에 대한 의심이 생기기도 합니다.

앞으로 주식투자를 계속한다면, 위 두가지는 항상 저를 따라다니는 고민 요소가 되겠지요. 그 고민을 통해 투자의 정수를 공부하고 익히면서 실력을 키워야겠다는 생각을 합니다.

모두들 성투하십시오.

'돈 불리기 > 내 포트폴리오' 카테고리의 다른 글

| 배당연봉 - 투자 포트폴리오 (2018년 11월) (0) | 2018.12.03 |

|---|---|

| 배당연봉 - 투자 포트폴리오 (2018년 10월) (0) | 2018.11.05 |

| 배당연봉 - 배당주 포트폴리오 (2018년 2-4월) (0) | 2018.03.11 |

| 배당연봉 - 배당주 포트폴리오 (2018년 1월) (0) | 2018.02.10 |

| 배당연봉 - 배당주 포트폴리오 (2017년 12월) (2) | 2018.01.07 |