Notice

Recent Posts

Recent Comments

Link

클라우드 기억 저장소

[ESG] 자사주 소각 의무화가 ‘지배구조 디스카운트(할인)’을 흔드는 촉매가 됨 본문

📋 핵심 내용 요약

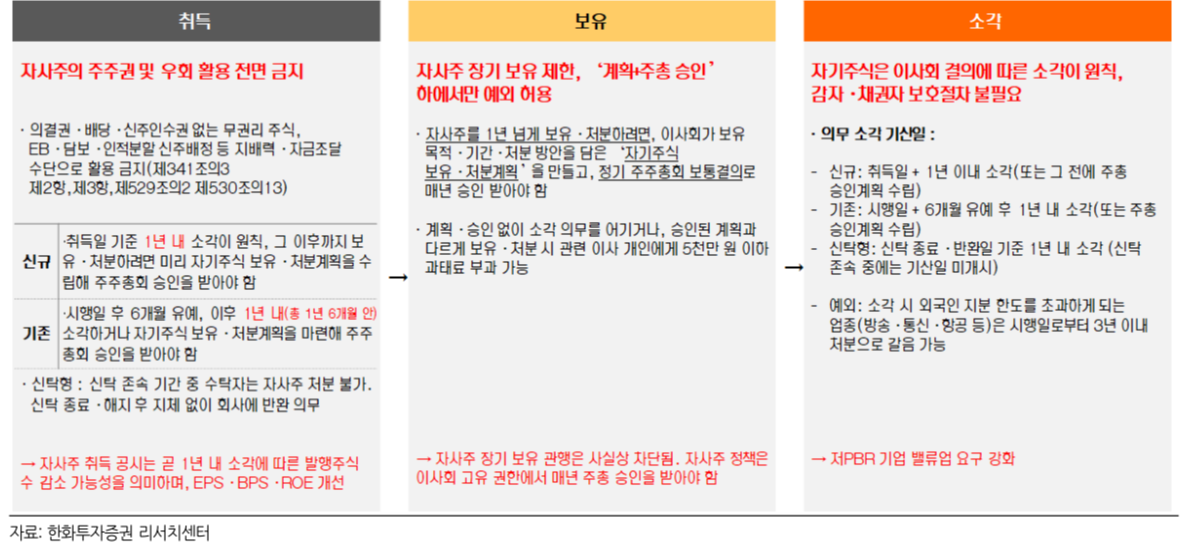

- 3차 상법 개정안이 국회 본회의를 통과했고, 핵심은 “자기주식(자사주)을 일정 기한 내 소각(주식 없애서 유통 주식 수를 줄임)하거나, 보유·처분계획을 주주총회 승인으로 정당화하도록 강제한 제도임 [팩트, p1]

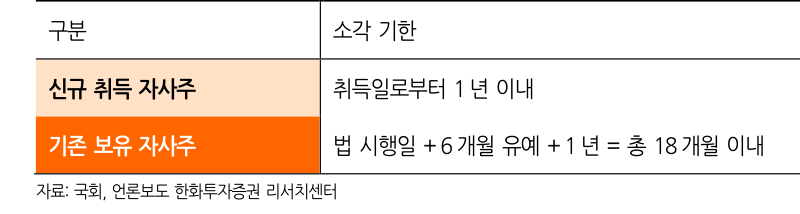

- 적용 기한은 신규 취득 자사주 1년 이내, 기존 보유 자사주 법 시행 후 6개월 유예 + 1년 = 총 18개월 이내로 제시됐음 [팩트, p1]

- 소각 자체는 예전처럼 이사회 결의만으로 가능하지만, 기한 내 소각 또는 주총 승인계획이 없으면 과태료 등 법적 책임이 발생할 수 있어 “운용 규율이 한 단계 강화”됐음 [팩트, p1]

- 개정 이후 자사주를 EB(Exchangeable Bond, 교환사채: 특정 주식으로 바꿀 수 있는 채권) 발행, 담보 제공, 인적분할 시 신주 배정 같은 방식으로 ‘자산처럼’ 활용하는 길이 막히거나 크게 제한됐고, 결과적으로 “보유 명분 약화 → 소각 압력 증가” 흐름이 커졌음 [팩트, p1]

- 보고서는 지주회사 섹터 중 소각 공시 미실시, 승계(경영권 이전) 이슈, PBR(Price to Book Ratio, 주가순자산비율) 0.8배 이하 종목에 재평가 여지가 남았고, 의무 시한이 다가오는 올해 하반기~2027년 초에 추가 모멘텀을 기대할 수 있다고 정리했음 [팩트, p1]

🚀 사건의 핵심은?

- 이 제도는 “자사주를 오래 쌓아두며 주당가치(한 주의 몫)를 희석시키던 기업”이 ① 한 번에 소각해 주당가치를 끌어올리거나 ② 계속 들고 있을 이유를 주총에서 설득해야 하는 양자택일 압력으로 작동해, 중장기적으로 자사주 축소 + 지배구조 개선 → 밸류에이션(평가) 상향으로 이어질 수 있다고 본 흐름임 [해석]

📌 관계도/표(핵심 흐름)

- 상법 개정(의무 기한 부여) → 기업 선택 강제(소각 vs 보유·처분계획+주총승인) → 자사주 ‘창고 보관’ 난이도 상승 → 주당가치/주주환원 기대 상승 → 저PBR(주가가 순자산 대비 싼 상태) 종목 재평가 압력 확대됨 [해석]

📈 리스크 & 기회(시계열 프레이밍)

단기(1~3개월)

- 기회: “소각 공시가 없고 PBR이 낮은 기업” 중심으로 이벤트성 재평가가 붙을 수 있음 — 확률 55%, 영향도 보통, 확인법: 자사주 관련 공시(소각/계획), 주총 안건 예고 확인하면 됨 [해석]

- 리스크: 이미 주가에 선반영된 종목은 “뉴스 소멸” 구간에서 변동성이 커질 수 있음 — 확률 50%, 영향도 보통, 확인법: 개정안 이후 거래대금 급감·주가 탄력 둔화 여부 확인하면 됨 [해석]

중기(6~12개월)

- 기회: 신규 1년·기존 18개월 기한이 다가오며 “정리(소각) or 설득(주총)”이 현실화돼, 지주 할인(지주사 가치가 실제 보유자산 대비 낮게 평가되는 현상) 축소가 진행될 수 있음 — 확률 60%, 영향도 높음, 확인법: 실제 소각 집행률, 주총 통과율, 잔여 자사주 비중 추적하면 됨 [해석]

- 리스크: 방송·통신·항공 등 외국인투자 제한 업종은 소각 대신 최대 3년 내 시장 매각 특례가 적용돼, 중기적으로 매각 물량이 “공급”으로 나와 주가에 부담이 될 수 있음 — 확률 45%, 영향도 높음, 확인법: 해당 업종의 자사주 처분 공시·블록딜(대량매매) 계획 확인하면 됨 [해석]

🧵 한 줄 코멘트

자사주는 “창고에 쌓아두면 티가 안 나는 재고”였는데, 이번 개정은 그 재고를 치우거나(소각) 왜 쌓아두는지 설명하라고(주총 설득) 하는 규칙으로 바꾼 변화임 [해석]

'돈 불리기 > 산업보고서' 카테고리의 다른 글

| [건설] 원전이 ‘주택 경기 업종’이던 건설을 ‘지속 성장 업종’으로 바꾸는 국면임 (0) | 2026.03.01 |

|---|---|

| [조선] 왜 2026년 조선업은 ‘선가 소폭 조정’에도 주가가 버티고, 방산으로 리레이팅될까? (1) | 2025.10.29 |

| [조선] ‘LNG 운반선(↔보냉재)’ 사이클은 2028년 슬롯 완판과 함께 다시 가열될까? (1) | 2025.10.28 |

| [반도체] 왜 HBM이 인공지능의 ‘목마른 우물’이 되었을까? (0) | 2025.10.27 |

| [엔터] 왜 ‘향후 6개월’이 K-팝 대세 상승의 출발점일까? (0) | 2025.10.11 |

'돈 불리기/산업보고서' Related Articles

more