Notice

Recent Posts

Recent Comments

Link

클라우드 기억 저장소

[조선] ‘LNG 운반선(↔보냉재)’ 사이클은 2028년 슬롯 완판과 함께 다시 가열될까? 본문

☑️ 핵심 내용 요약

- 2028년 한국 조선소의 LNG 운반선(LNGc) 건조 슬롯은 컨테이너선(DF, 이중연료) 인도 증가로 LNGc 최대 수용이 65-68척으로 줄고, 외신에 공개된 발주 문의만 최소 21척이라 실질적으로 ‘완판’에 근접했음

- 4Q25-1H26 발주 재개 논리는 ①과열된 백로그 정상화, ②정책·지정학 반전(미국 FID 재개), ③LNGc 운임/금리 환경 개선이라는 순서로 정리됨

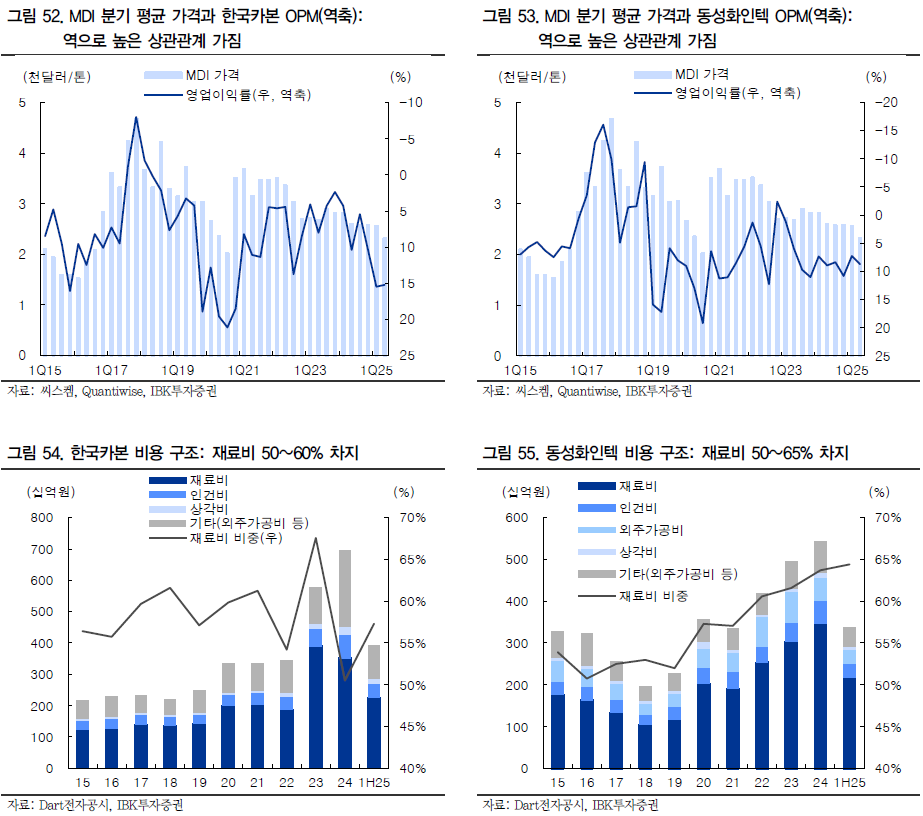

- 보냉재(액체를 극저온으로 유지하는 ‘단열·방벽’ 시스템)는 Mark-III(강화폴리우레탄폼, R-PUF)와 NO96(인바강+펄라이트) 두 체계로 구분되며, 한국카본·동성화인텍은 Mark-III 공급 축임

- 2027년 LNGc 인도 척수는 소폭 감소하나, VLEC(대형 에탄운반선)·FLNG·LNG 벙커링선(BV)·LNG DF 컨테이너 등 ‘비-LNGc’ 수요와 중국향 물량까지 합치면 보냉재 총수요(Q)는 증가세로 추정됨

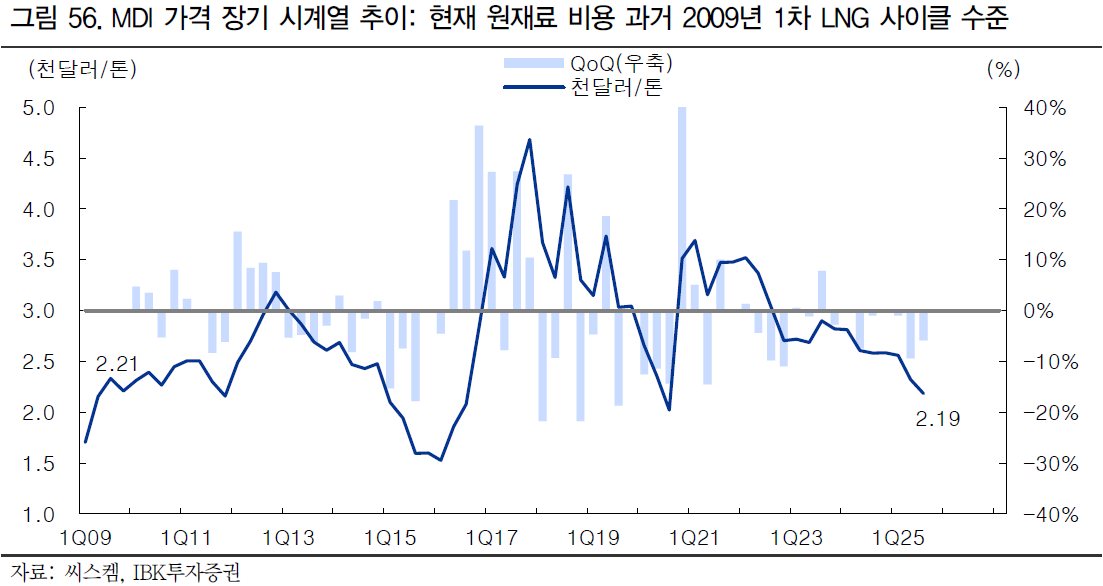

- 가격(P)은 고선가 계약 반영이 이제 본격화되고, 원가(C)의 핵심인 MDI(이소시아네이트) 하향 안정으로 마진 레버리지(수익 탄력)가 커짐

- BOR(Boil-Off Rate, 일일기화율)이 0.05%p 낮아지면 20일 항해당 약 1.7억원의 손실 절감 효과가 발생해 ‘신형 화물창·저BOR’ 전환 수요를 가속함

- 결론적으로 ‘슬롯 타이트(공급) × 프로젝트 FID 확대(수요) × 저BOR/고단열(제품 가치)’가 맞물려 2027년까지 매출·이익 동반 성장이 전망됨

- 투자전략은 보냉재 2사(한국카본·동성화인텍) 비중확대이며, 각사 포인트는 한국카본(SB 독점·중국향 확대), 동성화인텍(육상·선박 동시수요·수익성 개선)임

☑️ 사건의 핵심은?

- 발주 공백은 구조적 둔화가 아니라 ‘백로그 과열→정상화’의 숨 고르기였음

- 2025년 상반기 미국에서만 36MTPA(연간 액화 능력)의 FID(최종투자결정)가 통과되어 해상운송(LNGc) 수요의 파이프가 재가동됨

- 2028년 한국 조선소의 ‘실질’ LNGc 슬롯은 65-68척으로 추정되며, 외신 공개 문의(최소 21척)와 컨테이너선 병목을 감안하면 잔여 여지는 제한적임

☑️ LNGc 발주·슬롯(2028년 ‘완판’의 논리)

- 2022년 카타르 48척 대발주로 리드타임이 4-5년까지 길어지며 과열이 발생했음(백로그 부담)

- 2025년 들어 계약 템포가 늦춰지며 인도 슬롯은 2028년으로 정상화 구간에 진입함

- 지정학 변수(미국 LNG 수출 승인 재개, FID 통과)로 4Q25-1H26 발주 재개 확률이 높아졌음

- 2028년 컨테이너선 ‘대량 인도’는 도크 회전율을 개선하지만 LNGc 슬롯을 다소 잠식함(65-68척)

- 외신 공개 문의: CP2 LNG(최대 12척 신조 추정) + 기타(캐피탈 마리타임·에퀴노르·가스로그 9척) = 최소 21척

- 한국 LNGc 최대 연간 캐파(72척) 대비 2028년 ‘실수주 가능’은 65-68척으로 축소, 여유 슬롯 20-23척에 불과함

- 노후선대(스팀터빈·DFDE) 교체 압력과 저BOR 선호는 구조적 재발주를 자극함

☑️ 보냉재(Insulation & Barrier)의 실체(전문용어 보충)

- 보냉재는 LNG를 −163℃로 유지하는 ‘단열·방벽’ 시스템이며, 화물창의 1차방벽(PB)·2차방벽(SB)·단열재(Insulation)로 구성됨

- Mark-III: PB=스테인리스강(304L), SB=트리플렉스(유리섬유+알루미늄), 단열=R-PUF(강화 폴리우레탄폼) 구조임

- NO96: PB/SB=인바강(36% Ni), 단열=펄라이트 박스 구조임

- 한국 조선 대형 3사와 삼성중공업은 Mark-III, 한화오션은 NO96 채택으로 ‘혼재 운용’ 중임

- 기술 우열이라기보다 선주 니즈·선종·공정 최적화에 따른 ‘적합성 선택’의 문제임

- 한국카본·동성화인텍은 Mark-III 체계 보냉재(특히 R-PUF·SB 필름)를 공급하는 핵심 벤더임

☑️ 수주·잔고: “M/S(점유율)보다 수주잔고”

- 2022-3년 과열 후 2024-25년 신규수주 공백은 ‘잔고 해소’ 국면의 자연스런 결과였음

- 2Q25 합산 수주잔고는 약 3.7조원(약 2.2년치)으로 ‘매출 공백’ 우려는 과장되었음

- 수주 M/S보다 잔고 기반 M/S가 실적 가시성에 유효함(국내 LNGc 풀캐파 분점 구조)

- 계약 관행도 ‘자주·소액 → 드물게·대형’으로 변해 단기 수주 변동성은 의미가 축소됨

☑️ 실적 드라이버(Q/P/C)

- Q(물량): 2027년 LNGc 인도는 64척으로 보이지만, 러시아향 6척(과거 보냉재 납품 완료)을 제외하면 25-27년 실수요는 큰 감소가 아님

- Q(믹스): Mark-III Flex/Flex+(두께 400-480mm)의 채택 증가로 선박당 보냉재 사용량이 늘어남

- Q(보완): VLEC·FLNG·LNG BV·LNG DF 컨테이너에서 ‘티끌 모아 태산’ 수요가 보강됨

- P(가격): 2022-23년 고선가 계약분의 매출 인식이 2026-27년에 본격 반영됨

- C(원가): MDI(핵심 원재료) 가격 하향 안정으로 OPM(영업이익률)이 민감하게 개선됨

- 구조: 재료비 비중 50-65%인 업 특성상 원재료 싸이클이 마진 변동의 핵심임

- 컨센서스: 양사 모두 2027년까지 매출/이익 상향 트랙이며 방향성은 상반돼 보여도 총합은 우상향임

☑️ BOR(일일기화율) = ‘신형 수요’의 경제학

- BOR은 항해 중 자연 기화 손실률로, 0.10%→0.15%로 악화 시 20일 항해에서 약 1%p 추가손실 발생함

- 174K CBM, 가스가격 3$/MMBtu 가정 시 BOR 0.05%p 차이는 매 항차 약 1.7억원의 손실 격차를 만듦

- 낮은 BOR 요구는 최신 화물창·보냉재로의 리뉴얼·신조 수요를 촉진함

- 운임 약세 구간일수록 저BOR 선박의 경제성 우위가 커져 구형선 퇴출·대체 발주를 자극함

☑️ ‘LNGc 외’ 수요의 퍼즐(비-LNGc 채널)

- VLEC(−89℃, 에탄) 17척 잔고는 LNGc 약 8척분 보냉재 수요에 해당함(용량 환산)

- FLNG(부유식 액화)는 1기당 LNGc 2척분 보냉재가 필요해 적은 기수라도 영향이 큼

- LNG BV(벙커링선)·LNG DF 컨테이너(이중연료)는 친환경 전환과 함께 점증 수요를 제공함

- 중국 조선소의 Mark-III 선복 증가로 한국산 SB(2차 방벽 필름) 수출 확대가 동반됨

- 결과적으로 LNGc 인도 감소분을 ‘비-LNGc’가 메워 총 보냉재(Q)는 견조함

☑️ 기업별 포인트(요약)

- 한국카본: 고마진 SB 독점·중국향 확대·합병 효과로 마진 상향 여지 큼

- 동성화인텍: 선박·육상 동시 수요·단가 상승·원가 하향으로 ‘수익성 회복 경사’가 더 가팔람

- 밸류에이션: 과거 사이클 PER 14-16배, 현재 FY3 기준 한국카본 14.6배·동성화인텍 9.6배 영역 제시됨

- 하이라이트: LNG 3차 사이클 재개 국면에서 ‘품질/원가/슬롯’ 3요소가 동시에 받쳐줌

☑️ 왜 지금 ‘발주 재개’인가(원인→과정→결과)

- 원인: 2024년 미국 LNG 수출승인 중단 여파로 지연되던 프로젝트가 2025년 FID로 반전됨

- 과정: 백로그 과열 해소·리드타임 정상화로 발주 부담이 낮아짐

- 결과: 4Q25-1H26 ‘슬롯 선점 경쟁’ 재개, 보냉재 잔고→매출 전환 가속

- 시사점: 2026-27년은 Q(보냉재 수량)·P(단가)·C(원가) 3요인이 동시에 우호함

☑️ 기술·사양 변화가 수익에 미치는 영향

- Mark-III Flex/Flex+의 두께 증가는 선박당 판넬 사용량(=매출단위) 증가로 직결됨

- NO96 채택 선박 비중은 한화오션·후동중화 축에 집중되어 글로벌 포트폴리오가 균형을 이룸

- 중국 신규 조선소들의 Mark-III 진입으로 ‘외부(중국향) Q’가 늘며 한국 벤더의 수출동력이 강화됨

- 결론: ‘사양 업(저BOR)→단가·수량 동시 상향’의 선순환이 작동함

☑️ 수치로 보는 실적 트랙

- 한국카본 매출/OPM 트랙: 2025E 9,21백억/14.1%→2027E 1,039백억/17.0% 제시

- 동성화인텍 매출/OPM 트랙: 2025E 7,72백억/9.3%→2027E 9,21백억/14.1% 제시

- 양사 공통: FY3(3년 후) 기준 멀티플로 과거 1-2차 사이클 밴드를 재확인함

- MDI 하락 ↔ OPM 상승의 역상관은 과거 데이터로 검증됨

☑️ 규제·환경·선대 노후화(교체 수요의 구조화)

- IMO·환경비용 상승은 스팀터빈·DFDE(구형) 선박의 경제성을 악화시켜 유휴·폐선을 확대함

- 운임 약세 구간에서 구형선의 BOR 비용부담이 더 크며, 저BOR 신형선 리뉴얼이 합리적임

- 노후선 대체 발주는 2027-30년 보냉재 Q 가시성(선행지표)로 작용함

- 결론: ‘환경+경제성’ 이중 요인이 교체 사이클을 당김

☑️ 투자전략(바스켓·트리거)

- 전략축: “슬롯 타이트→발주 재개→잔고→실적” 루프에 민감한 보냉재 코어 바스켓을 유지함 .

- 종목: 한국카본(매수, TP 51,000)·동성화인텍(매수, TP 44,000) 제시

- 트리거①: CP2·모잠비크 등 대형 프로젝트의 선박 패키지 발주 공시

- 트리거②: LNG SPA(장기판매계약) 체결 증가·FID 통과 속도

- 트리거③: MDI 가격 레벨(원가)과 판가 반영 속도(레거시 계약→신규 고단가)

- 리밸런싱: 슬롯 소진 가속 국면 이후엔 ‘중국향·비-LNGc 비중’ 높은 쪽으로 초점 이동함

☑️ 유의점/리스크

- 발주 재개 타이밍 지연(정책·운임) 시 단기 주가 모멘텀 둔화 가능성 있음

- 컨테이너선 대량 인도로 LNGc 슬롯이 추가 축소될 경우 ‘선별’ 필요성 커짐

- 원재료 급등(예: MDI 반등)은 마진에 역풍이나, 과거 대비 가격 전가력 상승으로 완충 여지 존재함

- 중국 조선소의 내재화 속도가 빨라질 경우 한국 벤더의 ‘사양·인증·납기 우위’ 유지가 관건임

- 환율·금리 경로 변화는 선박금융·발주여력에 민감하게 작용함

- 대응: 비-LNGc 파이프라인(FLNG/VLEC/BV)·중국향 SB 확대·롱텀 계약 비중으로 변동성 헤지함

☑️ 관계도/표(텍스트 다이어그램)

- FID·SPA 증가 → 발주 재개 → 2028 슬롯 소진 가속 → 보냉재 잔고↑ → 매출/이익↑

- 저BOR 니즈↑ → Mark-III Flex/Flex+ 채택↑ → 선박당 보냉재 사용량↑ → 단가·믹스↑

- MDI↓ → OPM↑(역상관) → 이익 민감도 확대 → 멀티플 상향 정당화

☑️ 실행 체크리스트(현업용)

- 뉴스플로우: CP2·모잠비크·Rio Grande LNG 등 대형 패키지 발주 공시 모니터

- 슬롯지표: 한국 대형 4사 LNGc 잔여 슬롯(연도별 인도표) 업데이트 추적

- 가격지표: MDI 월별 가격·환율·가스가격 감시(원가·수요 양방향 변수)

- 수주잔고: 양사 합산 잔고/매출 비율이 2년 이상 유지되는지 체크

- 사양변경: Mark-III Flex/Flex+ 발주 비율 확인(판넬 수량 지표)

- 대체선박: VLEC/FLNG/BV 수주 공시 추적(‘티끌 모아 태산’ Q 보강)

☑️ 리스크 & 기회(시계열 프레이밍)

- 단기(1-3개월) — 발주 재개 시그널(프로젝트 FID·패키지 문의) 확률 ‘중’, 영향도 ‘높음’, 체크: CP2·모잠비크 공시

- 단기 — MDI 가격 레벨 확인(원가 민감도), 영향도 ‘보통’, 체크: 월별 가격·원재료 뉴스

- 중기(6-12개월) — 2028 슬롯 소진 가속 확률 ‘높음’, 영향도 ‘높음’, 체크: 연도별 인도표 업데이트

- 중기 — 저BOR 전환 가속 확률 ‘중’, 영향도 ‘높음’, 체크: 신형 화물창 채택·BOR 스펙

- 중기 — 운임/금리 반등 시 발주 탄력 확대, 체크: 3년 용선료·정책 경로

☑️ 용어·약어 보충(간단 정의)

- LNGc: Liquefied Natural Gas carrier(액화천연가스 운반선)로 −163℃ 유지 필요 선박임

- Mark-III/NO96: GTT(프랑스) 멤브레인형 화물창 계열로, 재료·단열 구조가 다른 두 표준임

- BOR: Boil-Off Rate(일일기화율), 항해 중 자연 기화 손실률로 운임·연료경제성에 직결됨

- FID/SPA: Final Investment Decision(최종투자결정)/Sales & Purchase Agreement(장기판매계약)로 프로젝트 가시성의 핵심 마일스톤임

🧵 한 줄 코멘트

슬롯은 좁아지고(Bottleneck), BOR은 낮아지며(Value-up), FID는 늘어남(Trigger)—이 삼박자가 보냉재의 ‘긴 사이클’을 부른 셈임

출처 : 조선 산업분석 - [IBKS 조선 In-Depth] 냉각의 미학, 보냉재가 뜨겁다 : 네이버페이 증권

'돈 불리기 > 산업보고서' 카테고리의 다른 글

| [ESG] 자사주 소각 의무화가 ‘지배구조 디스카운트(할인)’을 흔드는 촉매가 됨 (0) | 2026.03.01 |

|---|---|

| [조선] 왜 2026년 조선업은 ‘선가 소폭 조정’에도 주가가 버티고, 방산으로 리레이팅될까? (1) | 2025.10.29 |

| [반도체] 왜 HBM이 인공지능의 ‘목마른 우물’이 되었을까? (0) | 2025.10.27 |

| [엔터] 왜 ‘향후 6개월’이 K-팝 대세 상승의 출발점일까? (0) | 2025.10.11 |

| [유틸리티] 희토류, 미래 산업을 건 줄다리기 (1) | 2025.09.14 |

'돈 불리기/산업보고서' Related Articles

more