Notice

Recent Posts

Recent Comments

Link

클라우드 기억 저장소

[자동차] 중소 부품사들이 매출은 늘었는데 수익은 못 늘렸다고? (feat. PER 2배 숨은 보석들) 본문

📋 핵심 내용 요약

- 중소 부품사 50개사 합산 매출 16조원(+12%), 영업이익 7,893억원(+1.2%), OPM 5.0% 기록

- 매출 성장세는 지속되나 수익성(마진) 개선은 제한적, 인플레이션·환율 효과로 이익 레버리지 한계

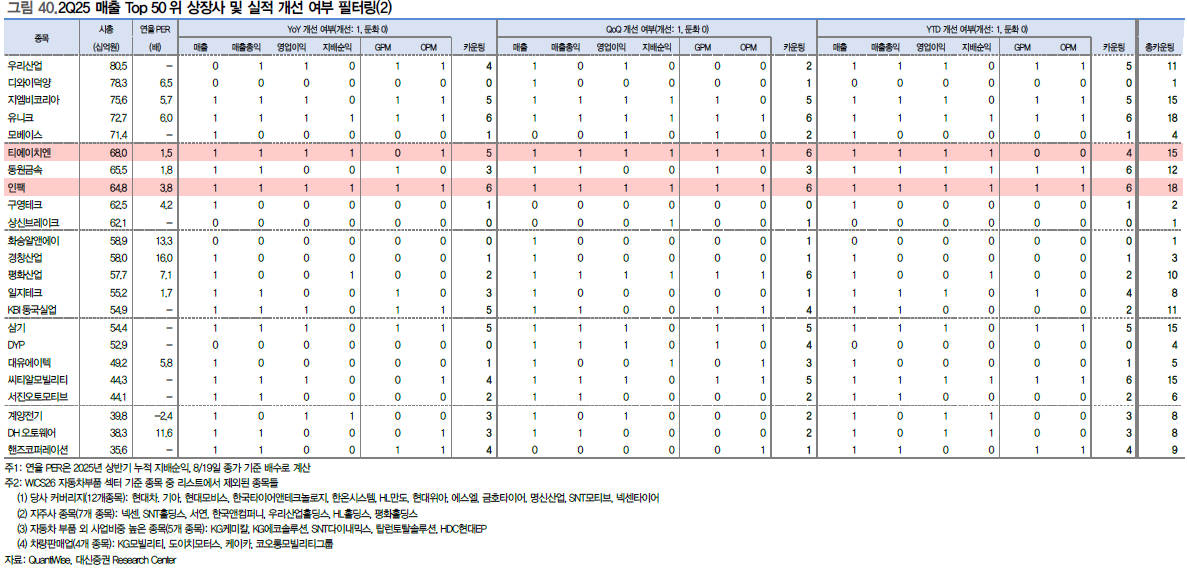

- PER 5배 미만 극단적 저평가 + 실적 개선 7개 종목 선별: 아진산업(PER 2.8배), 티에이치엔(1.5배) 등

- 현대차 메타플랜트 HEV 생산라인, 북미 팰리세이드/텔루라이드 HEV 신차가 핵심 모멘텀

- 아진산업 2Q25 매출 2,556억(+29%), 영업이익 475억(+377%) 등 일부 기업 폭발적 실적 개선

- 2H25~26년 미국·HEV 테마로 업종 재평가 기대, 순환매 시점에서 강한 주가 레버리지 전망

- 현대기아 의존도 높은 구조적 특성상 HMG 신차 전략 변화가 업종 실적 좌우

💰 매출은 늘었는데 이익은 고작 1% 증가라고?

- 국내 자동차 중소 부품사 50개사의 2Q25 합산 실적을 보면 참 묘한 상황임.

- 매출은 16조원으로 전년동기대비 무려 12% 성장했는데, 영업이익은 7,893억원으로 고작 1.2% 증가에 그쳤음.

- 영업이익률(OPM)은 5.0% 수준으로, 전년 하반기 3.6% 대비해서는 반등했지만 여전히 아쉬운 수준임.

- 이는 인플레이션과 환율 효과로 인한 외형 성장은 있었지만, 실질적인 이익 레버리지 효과는 제한적이었음을 보여줌.

- 다시 말해 매출은 늘어났지만 그에 비례해서 수익성이 개선되지는 못했다는 얘기임.

- 하지만 이런 상황에서도 눈에 띄는 종목들이 있음. 바로 실적 개선과 극단적 저평가를 동시에 만족하는 기업들임.

🔍 PER 2~5배 극단적 저평가 보석 7개를 찾았다

- 보고서에서는 1H25 연율 PER 5배 미만이면서 실적이 개선된 7개 종목을 선별했음.

- 이 기준이 얼마나 까다로운지 알 수 있는 게, PER 5배 미만이라는 건 거의 '망한 기업' 취급받는 수준임.

- 하지만 그 중에서도 실제로는 실적이 좋아지고 있는 진짜 보석들을 찾아낸 것임.

- 첫 번째 주목할 기업은 아진산업(시총 1,250억, PER 2.8배)임.

- 2Q25 매출 2,556억원(+29%), 영업이익 475억원(+377%), OPM 18.6%를 기록했음.

- 영업이익이 377% 증가했다는 건 정말 폭발적인 수준임. 그런데 PER이 고작 2.8배라니.

- 두 번째는 티에이치엔(시총 680억, PER 1.5배)임.

- 2Q25 매출 2,525억원(+50%), 영업이익 208억원(+95%), OPM 8.2%를 달성했음.

- PER 1.5배라는 건 거의 '공짜' 수준의 밸류에이션임. 그런데 매출은 50% 성장, 영업이익은 95% 증가.

- 세 번째는 코리아에프티(시총 1,570억, PER 3.1배)로 2Q25 매출 2,026억원(+6%), 영업이익 158억원(+24%), OPM 7.8%임.

- 상대적으로 성장률은 낮지만 안정적인 수익성을 보여주고 있음.

- 네 번째는 SJG세종(시총 1,399억, PER 1.6배)으로 2Q25 매출 4,815억원(+5%), 영업이익 372억원(+55%), OPM 7.7%임.

- 규모가 상당하면서도 영업이익이 55% 급증한 점이 인상적임.

- 다섯 번째는 성우하이텍(시총 4,824억, PER 4.2배)으로 2Q25 매출 1.2조원(+4%), 영업이익 654억원(+72%), OPM 5.7%임.

- 시총이 가장 큰 기업이면서도 영업이익이 72% 증가한 건 상당한 실적 개선임.

- 여섯 번째는 대원산업(시총 2,358억, PER 2.6배)으로 2Q25 매출 2,896억원(+28%), 영업이익 275억원, OPM 9.5%임.

- 마지막은 인팩(시총 648억, PER 3.8배)으로 2Q25 매출 1,485억원(+5%), 영업이익 108억원(+36%), OPM 7.3%임.

🚗 현대차 HEV가 게임 체인저가 될 수 있을까?

- 국내 중소 부품사들의 운명을 좌우하는 핵심 변수는 결국 현대차그룹임.

- 현대기아차향 매출 의존도가 워낙 높다 보니, HMG의 신차 전략과 생산 계획이 부품사들의 실적을 직접적으로 좌우함.

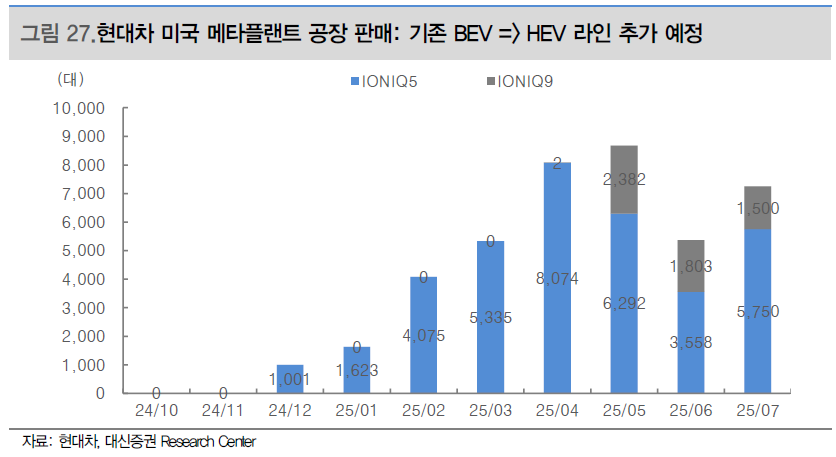

- 핵심은 2025년 말 현대차 메타플랜트에 HEV(하이브리드) 생산라인이 추가된다는 점임.

- 기존에는 BEV(전기차) 중심이었는데, 이제 HEV 라인까지 확충하면서 생산 믹스가 다양화됨.

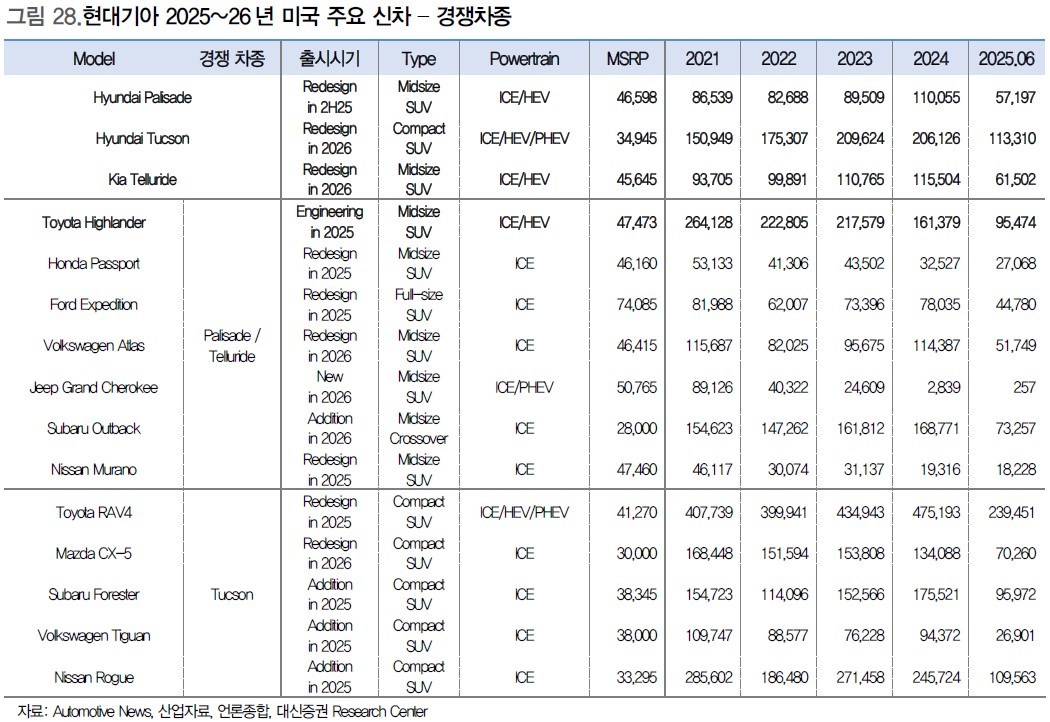

- 특히 2H25~2026년에 북미 시장에 팰리세이드 HEV와 텔루라이드 HEV가 본격 투입될 예정임.

- 새로운 팰리세이드(LX3)부터는 가솔린 2.5 터보엔진이 적용되면서 SUV-HEV 경쟁력이 크게 강화될 전망임.

- 미국 시장에서 HEV 침투율이 꾸준히 증가하고 있는 추세와도 맞아떨어짐.

- BEV는 성장이 둔화되고 있는 반면, HEV는 여전히 견조한 성장세를 보이고 있음.

- 현대기아 합산 미국 점유율도 꾸준히 상승하고 있어서, 신차 효과가 더해지면 추가 성장이 기대됨.

- 결국 미국 HEV 시장 확대 + 현대기아 점유율 상승 + 현지 생산 확대가 맞물리면서 국내 부품사들에게는 새로운 기회가 될 것임.

📊 글로벌 경쟁사 대비해서도 저평가가 맞나?

- 국내 중소 부품사들이 정말 저평가된 게 맞는지 글로벌 peer group과 비교해봐야 함.

- 보고서 16~22페이지에는 글로벌 완성차, 부품사, 타이어사들의 상세한 밸류에이션 비교표가 나와 있음.

- GM, 포드, 닛산 등 글로벌 완성차 대비해서도 국내 중소 부품사들의 PER이 상당히 낮은 편임.

- 특히 실적이 개선되고 있는 기업들의 경우 forward PER로 계산하면 더욱 매력적인 수준임.

- 현대모비스, 현대위아 같은 대형 부품사들과 비교해도 중소 부품사들의 밸류에이션 디스카운트가 과도한 측면이 있음.

- 이는 규모의 경제나 시장 지배력 차이를 고려해도 설명하기 어려운 수준의 저평가임.

⚠️ 그럼에도 불구하고 리스크는 분명히 있다

- 물론 모든 게 장미빛인 건 아님. 몇 가지 주의해야 할 리스크 요인들이 있음.

- 가장 큰 리스크는 현대기아차 의존도가 너무 높다는 점임.

- HMG의 신차 전략이 바뀌거나 생산 계획에 차질이 생기면 부품사들의 실적에 직접적인 타격이 옴.

- 특히 전기차 시장의 불확실성이 커지고 있는 상황에서, BEV에서 HEV로의 전략 변경이 얼마나 성공적일지는 미지수임.

- 인플레이션과 원자재 가격 상승 압력도 여전히 부담 요소임.

- 매출은 늘어도 원가 상승으로 인해 마진 개선이 제한적일 수 있다는 점을 이번 2Q 실적이 보여줌.

- 환율 변동성도 무시할 수 없는 변수임. 원화 강세가 지속되면 수출 경쟁력에 부정적 영향을 미칠 수 있음.

- 글로벌 경기 둔화나 미국 자동차 시장의 성장 둔화도 잠재적 리스크임.

🎯 그래서 투자 전략은 어떻게 가져가야 할까?

- 이런 상황에서 투자자들은 어떤 전략을 취해야 할까?

- 우선 PER 5배 미만의 극단적 저평가 + 실적 개선 확인 종목들에 집중하는 게 핵심임.

- 아진산업(PER 2.8배), 티에이치엔(PER 1.5배) 같은 기업들은 현재 밸류에이션 대비 리스크-리턴이 매력적임.

- 다만 개별 기업의 사업 구조와 현대기아차향 의존도를 면밀히 분석해야 함.

- 미국 HEV 신차와 직접적으로 연관된 부품을 공급하는 기업들이 상대적으로 유리할 것임.

- 투자 시점 관점에서는 업종에 대한 관심이 높아지기 전, 즉 지금 같은 시점이 적절할 수 있음.

- 순환매나 성장 테마가 부각될 때 가장 민감하게 반응할 수 있는 종목군이기 때문임.

- 포트폴리오 관점에서는 7개 종목에 분산 투자하되, 각 기업의 개별 리스크를 고려한 비중 조절이 필요함.

- 단기적으로는 2H25 실적 개선 여부를, 중장기적으로는 2026년 미국 HEV 신차 효과를 주목해야 함.

🔮 2026년까지의 시나리오는?

- 중장기적으로 이 업종이 어떻게 전개될지 시나리오를 그려보면,

- Best Case: 현대기아 미국 HEV 신차가 대성공하고, 메타플랜트 HEV 라인이 풀가동되면서 관련 부품사들의 실적이 폭증하는 상황.

- 이 경우 현재 PER 2~5배 종목들은 10배 이상으로 리레이팅될 가능성이 충분함.

- Base Case: HEV 신차 효과는 어느 정도 나타나지만, 전체 시장 성장 둔화로 인해 완만한 실적 개선에 그치는 상황.

- 이 경우에도 현재 극단적 저평가 상태를 고려하면 PER 7~10배 수준까지는 정상화 가능할 것임.

- Worst Case: 미국 경기 둔화나 HEV 전략 실패로 인해 현대기아 실적이 부진하고, 부품사들도 직격탄을 맞는 상황.

- 하지만 현재 밸류에이션이 워낙 낮아서 downside는 제한적일 것으로 판단됨.

- 결국 risk-reward 측면에서는 상당히 매력적인 투자처라고 볼 수 있음.

- 특히 아진산업처럼 이미 실적 개선이 확인된 기업들의 경우 상대적으로 안전한 투자처가 될 수 있음.

한 줄 코멘트. 중소 부품사들이 마치 '실적은 좋아졌는데 아무도 관심 없는 숨은 보석' 같은 상황임. PER 2~5배라는 건 정말 극단적 저평가인데, 실제로는 매출도 늘고 이익도 늘고 있다는 게 아이러니함. 현대차 HEV 전략이 성공하면 이 종목들은 정말 폭발할 수 있을 것 같고, 실패해도 현재 밸류에이션에서는 downside가 제한적일 것 같음. 다만 현대기아 의존도가 너무 높아서 분산투자는 필수이고, 개별 기업의 사업 구조를 꼼꼼히 봐야 할 것 같음. 지금이 바로 '남들이 무관심할 때 사는' 그런 타이밍인 것 같음.

출처 : (2025.08.21) 자동차부품 산업분석 - 2Q25 중소 부품사 실적: 봐야할 종목과 모멘텀 : 네이버페이 증권

'돈 불리기 > 산업보고서' 카테고리의 다른 글

| [전기전자] AI 서버 때문에 주식시장이 뒤바뀐다고? 대덕전자가 갑자기 주목받는 이유 (3) | 2025.08.28 |

|---|---|

| [에너지] K-원전이 웨스팅하우스와 손잡는다는데, 정말일까? (feat. 북미 진출의 숨겨진 시나리오) (4) | 2025.08.25 |

| [방산] K-방산이 드디어 글로벌 무기시장의 게임체인저가 됐다는데, 정말일까? (4) | 2025.08.25 |

| [디스플레이] BOE OLED 제재, 한국 디스플레이의 역전 드라마 가능할까? (9) | 2025.08.15 |

| [반도체] HBM 시장의 대격변 시작 (feat. 실질적 독점에서 경쟁 구도로) (6) | 2025.08.15 |

'돈 불리기/산업보고서' Related Articles

more