Notice

Recent Posts

Recent Comments

Link

클라우드 기억 저장소

[전기전자] AI 서버 때문에 주식시장이 뒤바뀐다고? 대덕전자가 갑자기 주목받는 이유 본문

📋 핵심 내용 요약

- 전기전자 업종에 대해 비중 확대(Overweight) 의견 제시, AI 서버 중심 포트폴리오 전환으로 2025년 하반기~2026년 새로운 성장 국면 진입 전망

- AI 서버 확산이 메모리, 네트워크뿐 아니라 기판, MLCC 등 핵심 부품군 전반의 수요 구조를 근본적으로 변화시키고 있음

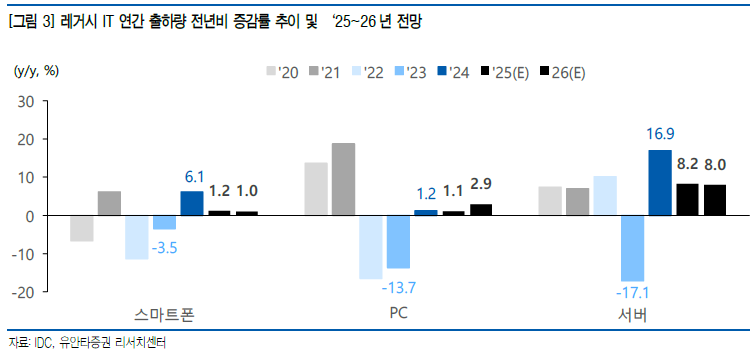

- 2025년 서버 +8.2%, 스마트폰 +1.2%, PC +1.1% 성장률 전망하며 서버가 압도적 성장세

- Top picks로 대덕전자(목표가 32,000원), 이수페타시스(목표가 79,000원) 선정

- 관심종목으로 LG이노텍(목표가 200,000원), LG전자(목표가 95,000원), 삼성전기(목표가 200,000원) 제시

- 기판>MLCC>카메라모듈 순으로 부품별 선호도 설정

- AI 서버 투자 확산→첨단 부품 채택 증가→부품 수요 고도화→글로벌 공급망 경쟁 심화→한국 업체 구조적 성장 구도 본격화

🔥 또 돈을 써야 한다고? AI 때문에 바뀌는 부품업계

- 전기전자 업종에 대해 비중 확대(Overweight) 의견을 제시한 건 심상치 않은 신호임.

- 팬데믹 이후 IT 제품 수요 둔화로 약화된 성장 동력이 AI 서버 중심으로 완전히 판도가 바뀌고 있음.

- 2025년 하반기부터 2026년까지는 새로운 성장 국면으로 전환될 것으로 전망됨.

- AI 서버 확산은 단순히 메모리나 네트워크만의 문제가 아니라 핵심 부품군 전반의 수요 구조를 근본적으로 변화시키고 있음.

- 대규모 AI 워크로드를 처리하기 위해 GPU 등 AI 가속기 탑재율이 높아지면서 기존 범용 서버로는 대응이 어려운 전력 및 메모리 병목이 발생하고 있음.

- 이에 대응하기 위해 고사양 부품 수요가 확대되고 있으며, 이는 단기 반등이 아니라 글로벌 인프라 환경의 구조적 전환으로 평가됨.

- 국내 전기전자 업체들에게는 시장 확대와 신기술 확보 경쟁 속 새로운 활로가 열리고 있음.

- 과거 모바일 및 가전 중심 단일 시장 구조를 넘어 AI 서버 수요 대응 역량을 갖춘 업체들에게는 시장 구조 자체를 전환할 기회가 주어짐.

- FC-BGA, MLB 등 특수 기판 부문에서 대덕전자, 삼성전기, LG이노텍은 글로벌 빅테크와 협업을 확대하며 기술 고도화와 수익성 전환을 추진 중임.

- 이수페타시스는 특수 고객군에 대한 집중 전략을 통해 안정적 수익 창출이 가능한 틈새 시장을 공략하고 있음.

- LG전자는 AI 데이터센터 확산과 함께 HVAC 시장 내 기여도를 확대하고 있음.

- AI 서버 투자 확산→첨단 부품 채택 증가→부품 수요 고도화→글로벌 공급망 경쟁 심화→한국 업체의 구조적 성장이라는 일련의 과정이 현실화되고 있음.

- 이는 반도체칩뿐 아니라 전반적인 부품 생태계 변화로 이어지고 있음.

- 기술 우위를 기반으로 빠르게 시장 진입에 나서는 기업만이 도약할 수 있을 것임.

- 결국 산업 내 변화 속에서 전략적 행보를 보이는 기업에 대한 관심이 필요함.

- 시류에 가장 민첩하게 대응하는 국가와 기업이 우위를 점할 것이며, 기술이 생존을 가르는 '우아한 야만의 시대'가 도래했다는 판단임.

📊 세트 수요 전망, 서버가 압도적으로 앞서간다

- 2025년 레거시 IT 세트 수요 전망을 보면 서버 +8.2%, 스마트폰 +1.2%, PC +1.1% 성장률을 보일 것으로 예상됨.

- 2026년에는 서버 +8.0%, PC +2.9%, 스마트폰 +1.0%로 서버의 독주는 계속될 전망임.

- 스마트폰의 경우 1H25는 관세로 인한 선수요와 이구환신 혜택을 받은 중국 중심으로 상반기 일정 부분 선방했던 상황임.

- PC는 남은 하반기 예정된 주요 기업 신제품 출시가 있지만 전체 출하량 내 비중을 감안하면 관련 효과는 크지 않을 전망임.

- 서버는 연초 DeepSeek 우려에도 흔들리지 않았던 빅테크 Capex가 주목됨.

- Agentic AI에서 Physical AI로 가는 과정 속 모델 성능 강화를 위한 막대한 컴퓨팅 리소스가 지속적으로 필요한 상황임.

- 2025년 하반기 글로벌 IT 세트 수요는 관세로 인한 선수요와 미국 소비자 구매력 약화 등으로 불확실성이 확대된 국면에 있다고 판단됨.

- 연간 기준 AI 관련 서버 외 돋보이는 수요처는 미미할 것으로 전망됨.

- 다만 이구환신을 필두로 한 정부 정책 지원이 집중되고 있는 중국의 경우 글로벌 세트 수요의 일부를 뒷받침할 것으로 예상됨.

- 2026년의 경우 스마트폰은 Apple 폴더블과 같은 인지도 높은 기업들 중심으로 혁신적인 신제품 출시가 예정되어 있음.

- 그러나 관세로 인한 가격 전가와 G2 구매력 부진 등 제약적 수요 환경 속에서 완전히 자유롭지는 못할 것으로 판단됨.

- PC의 경우 AI 신제품 출시와 Windows 11 전환 수요의 점진적 반영으로 2025년 대비 개선된 흐름이 예상됨.

- 서버는 북미 빅테크들의 AI 클러스터 구축과 NVIDIA, AMD 등 GPU, 슈퍼칩 등 신제품 반도체 칩 출시 등으로 뚜렷한 성장세가 지속될 것으로 기대됨.

- 다만 2026년 하반기까지 CTE(저열팽창) 유리섬유를 비롯해 일부 기판 소재 관련 신규 생산능력이 확보되지 않을 경우 병목 현상에 따른 일부 설치 제한이 발생할 수 있음.

- 트럼프 2기 관세 정책은 미국, 중국을 비롯한 주요 수요국은 물론 글로벌 전반에 걸쳐 영향을 미치고 있음.

- 기업들의 선제적인 주문 및 재고 확보 움직임으로 인해 통상 상저하고의 흐름을 유지하던 세트 수요가 이번에는 상반기에 집중되는 모습을 보임.

- 팬데믹 이후 IT 세트 수요 급증 시기가 지나고 양적(Q) 성장세 둔화 시점임을 감안하면 하반기 관세에 대한 부정적 여파는 점차 확대될 가능성이 높음.

- 실제로 주요 레거시 IT 제품들의 연간 기준 출하량의 전년비 증감률을 보면 스마트폰의 경우 2021년 +6.1% 반등 이후 2022년에 -11.3%로 급락했음.

- PC도 2021년 +18.7% yoy에서 2022년, 2023년 각각 -16.5%, -13.7%로 순식간에 부진해졌음.

- 지난해 일부 회복세를 보였으나 매크로 단에서 확인되는 변동성 요인들은 여전히 상당함.

- 특히 경기 민감도가 높고 소비자 구매 여력과 상관관계가 높은 스마트폰, PC와 같은 레거시 제품들은 소비자들의 적극적 수요를 이끌어내기 점차 어려워지고 있음.

- 결국 AI에 편승해 성장세가 지속되고 있는 서버에 대한 의존도는 더욱 높아질 수밖에 없으며 이는 2025년에 이어 2026년에도 지속될 전망임.

🌍 G2가 세트 수요의 절대강자인 이유

- 글로벌 3대 IT 세트 제품들의 주 수요처를 보면 두말할 필요 없이 미국과 중국임.

- 특히 글로벌 스마트폰 시장은 미국과 중국 비중이 절대적이며 중국 23%, 미국 10%를 차지함.

- PC 시장의 경우는 미국 비중이 가장 크나 다른 지역과의 차이가 크지 않음.

- 물론 G2보다 영향력이 크거나 향후 점차 확대될 국가들도 존재함.

- 일례로 글로벌 스마트폰 시장의 경우 비중 1위는 미국과 중국이 아닌 아시아태평양 지역(2024년 기준 24%)임.

- PC 시장도 유럽 비중이 23%를 차지하며 미국(26%) 다음으로 많고, 신규 강자로는 인도가 부상하고 있음.

- 그러나 유럽의 국가 수, 소비 여력 등을 감안해본다면 현 수준의 유지일 뿐 추가적인 점유율 확대를 기대하기는 어려워 보임.

- 인도의 경우는 아직 절대적인 점유율 측면에서 영향력이 작아 제대로 된 비교군이 되지 못하고 있음(PC 시장 2024년 기준 인도 5%).

- 서버의 경우 여타 세트 제품 중에서도 미국과 중국의 영향력이 가장 두드러짐.

- 이미 미국과 중국의 합산 점유율이 70%를 상회하며 절대 다수를 차지하고 있음.

- 반면 아시아태평양 지역은 약 11% 수준에 머물러 있어 단기간 내 G2의 위상을 넘어서는 것은 쉽지 않아 보임.

- 결국 IT 세트 수요를 전망하는데 있어 미국과 중국의 정책 방향성, 소비 성향(구매력), 업황(기술 방향성) 등 현 상황을 점검하고 파악하는 것이 무엇보다 중요함.

🔧 부품별 승부수, 기판이 최우선이다

- 부품별 선호도는 기판★★> MLCC★> 카메라모듈 순으로 설정됨.

- 기판은 AI 인프라 관련 수요가 가장 먼저 반영되고 있다는 점에서 최우선 순위라 판단함.

- MLB(메인보드), FC-BGA(패키지 기판)의 경우 AI 서버 필수 부품으로 기술 장벽이 높은 특징을 가지고 있음.

- 미국 PCB 국가별 수입 비중을 보면 대만이 3% 포인트 증가한 반면 중국은 0.6% 포인트, 한국은 0.4% 포인트 감소함.

- 중국 PCB 국가별 수입 비중을 보면 일본이 1.1% 포인트 하락한 반면 대만은 0.6% 포인트 증가, 한국은 2.9% 포인트 감소함.

- 대만 주요 PCB 3사 합산 Capex 추이를 보면 2025년 들어 투자 확대 모멘텀이 뚜렷함.

- 일본 Top 2 PCB 업체 Capex 합산도 지속적인 증가세를 보이고 있음.

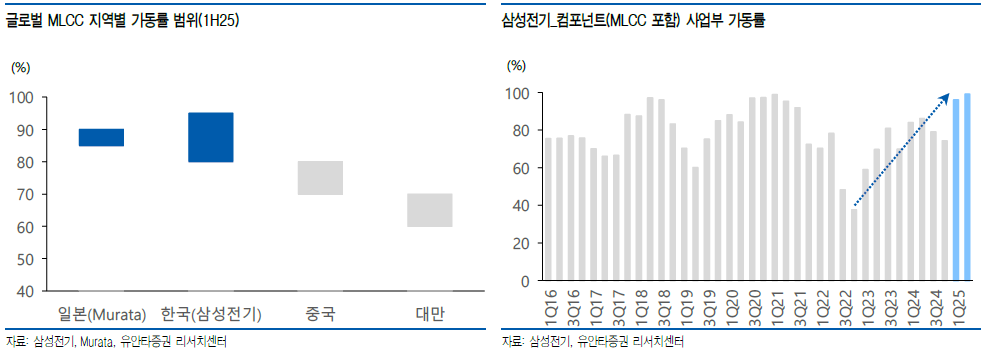

- MLCC는 서버향 수요 확대의 핵심 축으로 부상 중임.

- AI 서버는 과거 모바일 대비 수십에서 수백, 수천 개에 달하는 MLCC 탑재가 요구됨.

- 이는 단순한 수량 확대를 넘어 고용량 및 고온 대응이 가능한 고부가 제품에 대한 수요로 직결되고 있음.

- 글로벌 MLCC 공급/수요량을 보면 2025년 들어 수급 개선이 본격화되고 있음.

- 글로벌 MLCC Capa 합계는 2024년까지 확장 국면이었으나 2025년부터는 안정화 국면에 접어듦.

- 글로벌 MLCC 지역별 가동률 범위(1H25)를 보면 일본(Murata)과 한국(삼성전기)이 상대적으로 높은 가동률을 유지하고 있음.

- 삼성전기 컴포넌트(MLCC 포함) 사업부 가동률은 1Q25 기준 90% 수준을 유지하고 있음.

- Murata 캐패시터 매출은 2Q25 들어 전분기대비 증가세로 전환됨.

- Murata 캐패시터 수주 및 BB ratio 추이를 보면 2024년 4분기부터 BB ratio가 1.0을 상회하며 수급 개선 신호를 보이고 있음.

- 카메라 모듈의 경우 현재는 아쉬운 상황이지만 시위는 당겨진 상황임.

- 전통적인 스마트폰 중심에서 전장, 로봇 등 신시장 진출 시도가 본격화되고 있음.

- 삼성전기 등이 차세대 응용처 발굴에 집중하고 있는 상황임.

💎 대덕전자가 갑자기 주목받는 이유

- Top picks 최우선주로 대덕전자(목표가 32,000원)를 제시함.

- 대덕전자는 MLB(메인보드) 부문에서 AI 서버 수요 폭발적 증가를 경험하고 있음.

- 2Q25 기준 AI 매출 비중이 1%에서 11%로 급증하며 구조적 턴어라운드가 가시화되고 있음.

- 패키지 기판 FC-BGA 부문에서도 Ramp-up이 진행되고 있으며 내년 상반기 BEP 달성이 전망됨.

- 생산 캐파를 2배 확충할 계획으로 실적 턴어라운드가 본격화될 것으로 예상됨.

- PER 기준 밸류에이션이 글로벌 Peer 대비 매력적인 수준임.

- FC-BGA는 자율주행, 전장 고객사 중심으로 확대되고 있어 다변화 효과도 기대됨.

- 투자의견은 매수(BUY)이며 목표주가는 32,000원임.

🚀 이수페타시스, 틈새시장의 강자

- 차선 Top pick으로 이수페타시스(목표가 79,000원)를 선정함.

- AI 네트워크/ASIC 사이클에서 구조적 수혜를 받고 있음.

- 800G에서 1.6T로의 전환 과정에서 다중적층 고마진 포트폴리오로 전환하고 있음.

- 북미 빅테크 고객사와의 협업이 확대되고 있어 안정적 수익 창출이 가능함.

- 5공장 증설이 4Q25부터 시작되며 2027년 신규공장 가동으로 월 캐파 1,250억 규모의 대규모 성장동력을 확보함.

- 특수 고객군에 대한 집중 전략을 통해 안정적 수익 창출이 가능한 틈새 시장을 공략하고 있음.

- PER 기준 밸류에이션이 매력적인 수준임.

- 투자의견은 매수(BUY)이며 목표주가는 79,000원임.

📱 관심종목들도 만만치 않다

- 관심종목으로 LG이노텍(목표가 200,000원)을 제시함.

- 광학솔루션/카메라모듈 업황이 바닥을 통과했으며 2026년 스펙 업그레이드/FC-BGA 실적 체질개선이 기대됨.

- 전장부문 수주잔고가 2024년 기준 13.6조원에 달해 풍부한 백로그를 보유하고 있음.

- FC-BGA 부문에서도 체질개선이 진행되고 있어 멀티플 리레이팅 가능성이 높음.

- 투자의견은 매수(BUY)이며 목표주가는 200,000원임.

- LG전자(목표가 95,000원)는 트럼프 관세/G2 소비심리 악재 속에서도 안정적인 프리미엄 전략을 구사하고 있음.

- HVAC/AI데이터센터용 냉각시스템 신시장이 부각되고 있어 새로운 성장동력을 확보함.

- 배당/자사주 소각을 통한 주주환원 정책이 적극적으로 추진되고 있음.

- AI 데이터센터 확산과 함께 HVAC 시장 내 기여도를 확대하고 있음.

- 투자의견은 매수(BUY)이며 목표주가는 95,000원임.

- 삼성전기(목표가 200,000원)는 MLCC, AI 서버/전장 중심 믹스개선이 진행되고 있음.

- 하반기 95% 고가동률이 예상되며 수급 타이트 상황이 지속될 전망임.

- FC-BGA 부문에서 서버 비중이 40%를 상회하며 빅테크와의 협업이 확대되고 있음.

- 글로벌 공급사 수가 한정되어 있어 시장 지배력이 높음.

- 2026년 실적 가시성이 확보되어 있어 안정적인 성장이 기대됨.

- 투자의견은 매수(BUY)이며 목표주가는 200,000원임.

⚠️ 리스크는 어디에 있을까?

- 주요 리스크로는 G2 정책, 관세, 소비 경기, 환율, 소재 수급 등 외생 변수들이 있음.

- 특히 트럼프 2기 관세 정책의 영향이 하반기부터 본격화될 가능성이 높음.

- 2026년 하반기까지 CTE(저열팽창) 유리섬유를 비롯한 일부 기판 소재 관련 신규 생산능력 확보 여부가 중요한 변수임.

- 북미 빅테크들의 AI 투자 계획 변경이나 일정 지연도 리스크 요인임.

- 중국의 이구환신 정책 효과 지속성에 대한 불확실성도 존재함.

- 글로벌 공급망 재편 과정에서 예상치 못한 병목 현상이 발생할 수 있음.

- 각 기업별로 기술 확보 경쟁에서 뒤처질 경우 시장 점유율 하락 위험이 있음.

- AI 서버 시장의 성장 속도가 예상보다 둔화될 경우 전체적인 수요 전망에 차질이 생길 수 있음.

- 환율 변동, 원자재 가격 상승 등 비용 압박 요인들도 수익성에 부정적 영향을 미칠 수 있음.

한 줄 코멘트 AI 서버라는 거대한 쓰나미가 전기전자 업계를 휩쓸고 있는 상황임. 과거 모바일과 가전에 의존하던 구조에서 완전히 벗어나 AI 인프라 중심으로 판도가 바뀌고 있음. 대덕전자와 이수페타시스가 Top picks로 선정된 건 이들이 AI 서버의 핵심 부품인 기판 분야에서 기술력과 고객사 확보에 성공했기 때문임. 특히 대덕전자의 AI 매출 비중이 1%에서 11%로 급증한 건 구조적 변화가 이미 시작됐다는 증거임. 다만 관세와 공급망 이슈 등 외부 변수들이 많아 단기적 변동성은 감수해야 할 것 같음. 결국 기술 경쟁력을 바탕으로 빅테크와 파트너십을 구축한 기업들만이 이 '우아한 야만의 시대'에서 살아남을 수 있을 것 같음. 투자자 입장에서는 AI 인프라 테마의 중장기 성장성에 베팅하되 개별 기업의 기술력과 고객 다변화 능력을 면밀히 검토해야 할 시점임.

출처: (2025.08.26) 전기전자 산업분석 - 우아한 야만의 시대, 활로 찾기 : 네이버페이 증권

'돈 불리기 > 산업보고서' 카테고리의 다른 글

| [유틸리티] 희토류, 미래 산업을 건 줄다리기 (1) | 2025.09.14 |

|---|---|

| [전력/통신] AI 때문에 케이블 대란이다? LS가 갑자기 주목받는 이유 (6) | 2025.08.28 |

| [에너지] K-원전이 웨스팅하우스와 손잡는다는데, 정말일까? (feat. 북미 진출의 숨겨진 시나리오) (4) | 2025.08.25 |

| [자동차] 중소 부품사들이 매출은 늘었는데 수익은 못 늘렸다고? (feat. PER 2배 숨은 보석들) (4) | 2025.08.25 |

| [방산] K-방산이 드디어 글로벌 무기시장의 게임체인저가 됐다는데, 정말일까? (4) | 2025.08.25 |

'돈 불리기/산업보고서' Related Articles

more